Сотрудник обратился за социальным или имущественным вычетом по ндфл – что делать

Скачать 139.94 Kb.

|

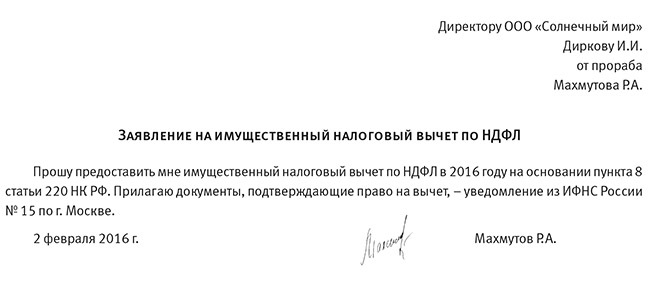

Сотрудник обратился за социальным или имущественным вычетом по НДФЛ – что делатьС этого года сотрудник может обратиться к компании за социальным вычетом. А раньше его можно было получить только в ИФНС. Практика новая. Поговорим о том, как рассчитать НДФЛ и какие документы оформить, если сотрудник обратился к вам за вычетом. Также я напомню, как предоставить имущественный вычет. Часто сотрудники приносят заявление в середине года. Инспекторы и компании спорят, нужно ли возвращать сотруднику налог, удержанный с начала года. Налоговый кодекс прямого ответа не дает. Но не так давно инспекторы согласились, что вычет все же надо предоставить за весь год. Поэтому компания должна пересчитать НДФЛ, удержанный с начала года, и вернуть его сотруднику. Имущественный вычетИмущественным вычетам посвящена статья 220 НК РФ. Сотрудник может получить вычет, если он построил, купил жилую недвижимость или земельный участок для жилой стройки. Максимальный размер такого вычета – 2 млн руб. РАССЧИТАТЬ ЗАРПЛАТУСотрудник брал ипотеку? Для вычета на проценты по ипотечному кредиту лимит вырастает до 3 млн руб. Также работник вправе получить вычет при продаже имущества. Например, недвижимости, земли, транспортных средств. Его предел – от 250 тыс. до 1 млн руб. Конкретная граница зависит от вида имущества и срока владения. Но во всех трех случаях максимум годового вычета ограничен НДФЛ с доходов сотрудника. Например, работник купил квартиру. Его доходы за год – 1,2 млн руб. НДФЛ с них – 156 тыс. руб. Вычет за год ограничен этой суммой. Остается неиспользованный остаток – 1,844 млн руб. (2 млн – 156 тыс. руб.). Он перейдет на следующий год. Что делает сотрудникВычеты при продаже имущества можно получить только в ИФНС. А вот вычеты при покупке жилья сотрудник вправе получить в инспекции или у компании. Допустим, работник планирует получить вычет в ИФНС. Тогда он ждет конца года, в котором купил недвижимость, собирает документы, сдает декларацию по форме 3-НДФЛ и пишет заявление на возврат налога. Инспекторы проверяют декларацию. Максимальный срок – три месяца. Еще месяц у них есть на то, чтобы вернуть налог. Отсчет последнего срока начинается с того дня, как налоговики получат заявление на возврат. Поэтому посоветуйте сотруднику отдать заявление одновременно с декларацией. Так инспекторы вернут деньги быстрее. Сотрудник планирует получить вычет у работодателя? Он все равно сначала обращается в ИФНС: передает налоговикам документы, подтверждающие расходы, и пишет заявление с просьбой выдать уведомление на вычет. Когда вычет будет предоставлять работодатель, декларация по форме 3-НДФЛ не нужна. Инспекторы рассмотрят заявление в течение 30 дней и решат, выдать уведомление или нет. ВОПРОС УЧАСТНИКА– Сотрудник все равно обращается в ИФНС за документами. Тогда ему проще обратиться за вычетом к инспекторам, не к работодателю? – Возможно. Но вычет через ИФНС – долгая процедура. Нужно ждать конца года, чтобы подать 3-НДФЛ. Еще четыре месяца уйдет у налоговиков на камералку декларации и возврат денег. Получать вычет в компании выгодно. Сотрудник изначально не платит НДФЛ с доходов, полученных в течение года. Что делает работодательЕсли сотрудник решит получать вычеты в ИФНС, то вам ничего делать не нужно. На вашем учете это никак не отразится. Другое дело, если работник принес уведомление на вычет. Тогда вы должны уменьшить НДФЛ. Работник может принести заявление на вычет в середине года. Например, в апреле. Нужно ли пересчитывать НДФЛ с января? Налоговый кодекс прямого ответа не дает. Последняя позиция инспекторов такова: налог надо пересчитать с января. А излишне удержанный НДФЛ вернуть сотруднику. Для этого он напишет заявление (п. 1 ст. 231 НК РФ). Пусть сотрудник укажет в заявлении счет, на который просит вернуть деньги. Наличными возвращать излишне удержанный НДФЛ нельзя. Это следует из абзаца 4 пункта 1 статьи 231 НК РФ. Об этом же говорит Минфин в последнем абзаце письма от 17 февраля 2011 г. № 03-04-06/9-31. Организация должна вернуть налог в течение трех месяцев после того, как получила заявление. Если компания с возвратом опоздает, то на сумму долга начислите проценты по ставке рефинансирования (абз. 5 п. 1 ст. 231 НК РФ ). Контролеры недавно согласились, что сотрудник может получить вычет за весь год. Все из-за того, что 21 октября Президиум Верховного суда утвердил обзор судебной практики по НДФЛ. Высшие судьи в пункте 15 обзора дали четко понять, что вычет положен с начала года. ФНС отправила обзор всем инспекциям и попросила руководствоваться им в работе (письмо от 3 ноября 2015 г. № СА-4-7/19206). Минфин ранее озвучивал другую позицию. По мнению финансистов, работодатель предоставляет вычет только с того месяца, как получил заявление: письма от 24 июня 2015 г. № 03-04-06/36544, от 22 августа 2014 г. № 03-04-06/42092. А излишне удержанный налог вернет инспекция. Но позиция высших судей и ФНС в приоритете. Поэтому пересчитайте налог с начала года с учетом вычета и верните излишне удержанный НДФЛ сотруднику. Когда работник принесет уведомление, попросите его составить заявление на вычет в произвольной форме (см. образец ниже. – Примеч. ред.). Главное, чтобы в заявлении сотрудник написал, за какой год просит вычет.  К заявлению приложите уведомление от инспекторов. Проверьте этот документ. Верно ли в нем указаны: – Ф. И.О., ИНН и номер паспорта сотрудника; – год, за который сотрудник получает вычет. Вы можете предоставить вычет только за текущий год. Поэтому именно он должен стоять в уведомлении; – название вашей компании, ИНН и КПП. Форма уведомления утверждена приказом ФНС от 14 января 2015 г. № ММВ-7-11/3. Если в уведомлении ошибки, то вы не можете предоставить вычет. Попросите сотрудника обратиться в ИФНС за новым документом. Если сомневаетесь в подлинности уведомления, отправьте запрос контролерам. Направляйте его в ту инспекцию, что выдала документ. Такой совет дает ФНС в письме от 27 октября 2015 г. № БС-4-11/18740. – По каким доходам можно предоставить вычет? – Только по тем, что сотрудник получил в текущем году и которые облагаются налогом по ставке 13 процентов. За исключением дивидендов. Придерживайтесь следующих правил: – вычет предоставляйте по всей зарплате, начисленной за текущий год. Не важно, когда компания выплатила сумму. Например, зарплата за декабрь выданная в январе, будет доходом прошлого года; – отпускные, премии, больничные, прочие пособия и выплаты будут доходом того года, в котором они выплачены. Это не зависит от того, за какой период начислены эти суммы. Допустим, сотрудник в 2016 году получил годовую премию за 2015 год. Эта сумму можно уменьшить на вычеты 2016 года. Инспекторы с такими правилами солидарны – письмо от 24 октября 2013 г. № БС-4-11/19079О. Вы можете предоставить вычет только тому сотруднику, что работает по трудовому договору. Пункт 8 статьи 220 НК РФ четко говорит: имущественный вычет предоставляет только работодатель. Поэтому не предоставляйте вычет по выплатам на основании гражданско-правового договора (ст. 20 ТК РФ). Если сотрудник использовал вычет не полностью, то остаток можно перенести на следующие годы. Для этого работник должен получить в инспекции повторное уведомление. ПРИМЕР 1Компания предоставляет сотруднику имущественный вычет Сотрудник купил квартиру и обратился в инспекцию за вычетом. Проверяющие выдали уведомление на сумму в 2 млн руб. Заявление на вычет и уведомление сотрудник принес работодателю в июне. Оклад работника – 70 тыс. руб. Рассмотрим два варианта. Компания может: – вернуть удержанный с начала года НДФЛ, руководствуясь позицией судей и ФНС; – не возвращать налог, опираясь на прежние письма минфиновцев. Компания возвращает НДФЛ. Первая ситуация: бухгалтер руководствовался позицией Верховного суда и ФНС. Он вернул НДФЛ, удержанный с начала года. Все расчеты я приведу в таблице (см. таблицу ниже. – Примеч. ред.). Сотрудник принес заявление в середине года, бухгалтер пересчитал НДФЛ

* Показатели даны нарастающим итогом с начала года, руб. Бухгалтер перестанет удерживать НДФЛ с июня. И в этом же месяце компания вернет сотруднику налог за январь–май в сумме 45,5 тыс. руб. Когда бухгалтер начислял налог, он делал это записью по дебету счета 70 и кредиту счета 68 субсчет «Расчеты по НДФЛ». Чтобы вернуть НДФЛ, он сделает сторнировочную запись по этим же счетам: ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ» – 45 500 руб. – возвращен излишне удержанный НДФЛ. Сотрудник за год получит вычет в размере 840 тыс. руб. Остаток вычета – 1,160 млн руб. (2 млн – 840 тыс. руб.) Его можно применить к будущим доходам. Для этого работник обратится в ИФНС за новым уведомлением. Компания не возвращает НДФЛ. Теперь рассмотрим другую ситуацию. Допустим, бухгалтер перестал удерживать НДФЛ с доходов сотрудника в июне. НДФЛ за январь–май он возвращать не стал (см. таблицу ниже. – Примеч. ред.). Компания не стала пересчитывать НДФЛ, удержанный с начала года

* Показатели даны нарастающим итогом с начала года, руб. С июня до конца года сотрудник будет получать вычет в размере месячного дохода – 70 тыс. руб. Всего за год сотрудник получит вычет в 490 тыс. руб. (70 тыс. руб. × 7 мес.). Останется вычет в сумме 1,510 млн руб. (2 млн – 490 тыс. руб.). Его можно перенести на будущий год. Сотрудник может обратиться в ИФНС с просьбой вернуть 45,5 тыс. руб. – излишне удержанный налог за год. Тогда на следующий год останется вычет в размере 1 464 500 руб. (2 млн руб. – 490 тыс. руб. – 45 500 руб.). Но еще раз повторюсь, что в 2015 году Верховный суд решил, что имущественный вычет предоставляют по всем доходам с начала года. ФНС, узнав об этом, не только отправила решение судей проверяющим на местах, но и отозвала свои письма с противоположной позицией. Поэтому не пересчитывать налог крайне рискованно. Социальный вычетС 2016 года сотрудник может обратиться к компании за социальным вычетом на обучение и лечение. Раньше такие вычеты работники получали только у инспекторов. Правила для имущественных и социальных вычетов похожи. Но есть и отличия. Первое – лимит социальных вычетов – 120 тыс. руб. в год. Это значит, что вычеты на лечение, обучение, негосударственное добровольное пенсионное страхование не могут превышать в общей сумме эту величину – абзац 7 пункта 2 статьи 219 НК РФ. Например, сотрудник потратил за год 100 тыс. руб. на обучение и 40 тыс. руб. – на лечение. Общая сумма расходов – 140 тыс. руб. Но максимальный вычет, который работник получит, – 120 тыс. руб. Когда родители платят за обучение своих детей, есть еще одно ограничение. Действует вычет не более 50 тыс. руб. на каждого ребенка в общей сумме на обоих родителей (подп. 2 п. 1 ст. 219 НК РФ). Второе отличие – неиспользованный остаток вычета переносить нельзя (письмо Минфина России от 4 июля 2012 г. № 03-04-05/7-838). Допустим, у сотрудника не было доходов в том году, когда он оплатил расходы. Или их оказалось недостаточно. Например, доходы сотрудника за год – 100 тыс. руб., а расходы на лечение – 120 тыс. руб. Вычет в сумме 20 тыс. руб. сотрудник использовать не сможет. Другая ситуация – сотрудник потратил на лечение и обучение 150 тыс. руб. Расходы сверх лимита в сумме 30 тыс. руб. нельзя перенести на будущий год. Что делает сотрудникСотрудник собирает документы, подтверждающие расходы. Решает, где он хочет получить вычеты – в ИФНС или у компании. В первом случае он дожидается конца года, готовит декларацию 3-НДФЛ и вместе с документами передает ее налоговикам. Контролеры проверяют декларацию и возвращают НДФЛ. Во втором случае работник передает в ИФНС документы на расходы и пишет заявление с просьбой предоставить уведомление на вычет. Спустя 30 дней инспекторы выдадут документ. Его форма утверждена приказом ФНС России от 27 октября 2015 г. № ММВ-7-11/473. Что делает работодательСотрудник обратился за возмещением в ИФНС? На ваши расчеты это не влияет. Работник принес уведомление на вычет? Уменьшайте НДФЛ. Попросите работника написать заявление. Можно использовать ту же форму, что и для имущественного вычета (см. образец выше. – Примеч. ред.). Слово «имущественный» замените на «социальный». А в качестве основания для вычета укажите пункт 2 статьи 219 НК РФ. Проверьте уведомление о праве на вычет: верно ли в нем указаны реквизиты вашей компании и данные сотрудника. В кодексе четко прописано, что сотрудник получит социальный вычет с того месяца, как обратится за ним (абз. 3 п. 2 ст. 219 НК РФ). Допустим, работник принес заявление на вычет в апреле. С этого месяца и начните уменьшать НДФЛ. Налог за январь–март не пересчитывайте. ПРИМЕР 2Компания предоставляет сотруднику социальный вычет Сотрудник в октябре принес уведомление на социальный налоговый вычет в сумме 120 тыс. руб. Оклад работника – 50 тыс. руб. Бухгалтер не будет пересчитывать НДФЛ за январь–сентябрь. Он начнет уменьшать налог с октября. Сумма вычета в октябре – 50 тыс. руб. Сотрудник получит на руки 50 тыс. руб., так как весь доход за месяц освобождается от НДФЛ. Остаток вычета – 70 тыс. руб. – перейдет на ноябрь (120 тыс. – 50 тыс. руб.). Вычет в ноябре – 50 тыс. руб. На руки работник опять же получит 50 тыс. руб. Остаток вычета – 20 тыс. руб. – перейдет на декабрь (70 тыс. – 50 тыс. руб.). Вычет в декабре – 20 тыс. руб. Доход сотрудника за этот месяц – 50 тыс. руб. Налоговая база по НДФЛ – 30 тыс. руб. (50 тыс. – 20 тыс. руб.). Удержать и перечислить в бюджет нужно 3900 руб. (30 тыс. руб. × 13%). А на руки сотрудник получит 46,1 тыс. руб. (50 тыс. руб. – 3900 руб.). |

Похожие:

| Чтобы воспользоваться вычетом, необходимо иметь доходы, которые облагаются ндфл по ставке 13 процентов. Например, получать заработную... |  | Итак, в Вашей квартире с потолка льется поток воды или капает Вам на голову, что не менее неприятно. Что делать в этой ситуации? |

| Вправе ли мать и отец воспользоваться имущественным налоговым вычетом, предусмотренным пп. 2 п. 1 ст. 220 Нк рф, по доле квартиры... | | Работникам, у которых есть дети, положен вычет по ндфл. Кроме детских вычетов, сотрудник также вправе получить в компании социальный... |

| Как это делать. Эта книга как раз о том, как соединить маркетинговую теорию с реальной жизнью коммерческого предприятия и добиться... | | Но производители программного обеспечения подгоняют пользователей модернизировать свои компьютеры. Появилась новая операционная система... |

| Расчет ндфл должен быть произведен безошибочно, только это позволит избежать штрафных санкций и претензий со стороны контролирующих... | | Длина вопроса. Дмитрий Медведев знает, что делать президенту после 2012 года, но не говорит, кто это будет делать 4 |

| Интервью заместителя начальника межрайонной инспекции федеральной налоговой службы россии №22 виктора анатольевича уфимцева по имущественным... | | Нередко в органы полиции поступают обращения граждан по вопросам утраты или хищения паспорта гражданина Российской Федерации |