Форма 6-НДФЛ: конкретные примеры на все случаи жизни

1. Нужно ли в форме 6-НДФЛ отдельно показывать каждую выдачу зарплаты

2. Какие показатели будут в форме, если мартовскую зарплату выдали в апреле

3. Как отражать в отчете доходы, которые не полностью облагаются НДФЛ

Если вы — предприниматель

Если в I квартале 2016 года вы выплачивали физлицам облагаемые доходы, вам нужно сдать форму 6-НДФЛ. Ознакомьтесь с рекомендациями, чтобы правильно заполнить отчет.

Впервые отчитаться по форме 6-НДФЛ всем работодателям нужно уже совсем скоро. Последний день, когда можно представить расчет за I квартал без штрафов, — 4 мая 2016 года (п. 2 ст. 230 и п. 7 ст. 6.1 НК РФ). И наверняка вы уже успели убедиться, что форма эта не такая уж простая, хоть и небольшая. Чтобы вы смогли с ней справиться быстро и без ошибок, предлагаем прочитать этот материал. Попробуем разобрать самые важные ситуации и на примерах поясним, какие именно показатели где записывать.

Ситуация № 1. Вы выдавали зарплату дважды в месяц всем сотрудникам в один день

Что может вызвать вопросы. В разделе 2 формы 6-НДФЛ нужно заполнять блоки строк 100—140 по каждой выплате дохода. А зарплату вы выдавали дважды в месяц. И непонятно, нужно ли записывать отдельно аванс или можно заполнить строки 100—140 по всей начисленной сумме за месяц.

Как заполнить правильно. Если вы выдаете зарплату всем работникам в один и тот же день, например 5-го и 20-го числа, в разделе 2 вашей формы 6-НДФЛ заполните по одному блоку на зарплату за каждый месяц. Дело в том, что в самостоятельный блок в разделе 2 вы включаете данные о доходах, в отношении которых у вас одинаковые даты, когда:

— доход получен физическим лицом согласно статье 223 НК РФ;

— НДФЛ с дохода удержан;

— налог должен быть перечислен в бюджет.

Такие правила предусмотрены пунктами 4.1 и 4.2 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450 (далее — Порядок заполнения).

В строке 100 укажите последнее число месяца, за который начислена зарплата. Считается, что именно в этот день сотрудниками получен доход по заработной плате (п. 2 ст. 223 НК РФ). В строке 110 запишите дату, когда вы фактически выдали сотрудникам вторую часть зарплаты за этот месяц и удержали НДФЛ. В строке 120 вам нужно прописать крайний срок уплаты налога по такой выплате, установленный законодательством. Это следующий день после выдачи второй части зарплаты (п. 6 ст. 226 НК РФ). В строки 130 и 140 занесите общие суммы зарплаты за месяц и удержанный с нее НДФЛ. Обратите внимание, что в строках 130 вы записываете начисленные выплаты, не уменьшая их на НДФЛ (п. 4.2 Порядка заполнения). А выдачу аванса отдельно показывать в разделе 2 не нужно, ведь на дату, когда он выплачен, доход еще не считается полученным. И НДФЛ с аванса вы не удерживали.

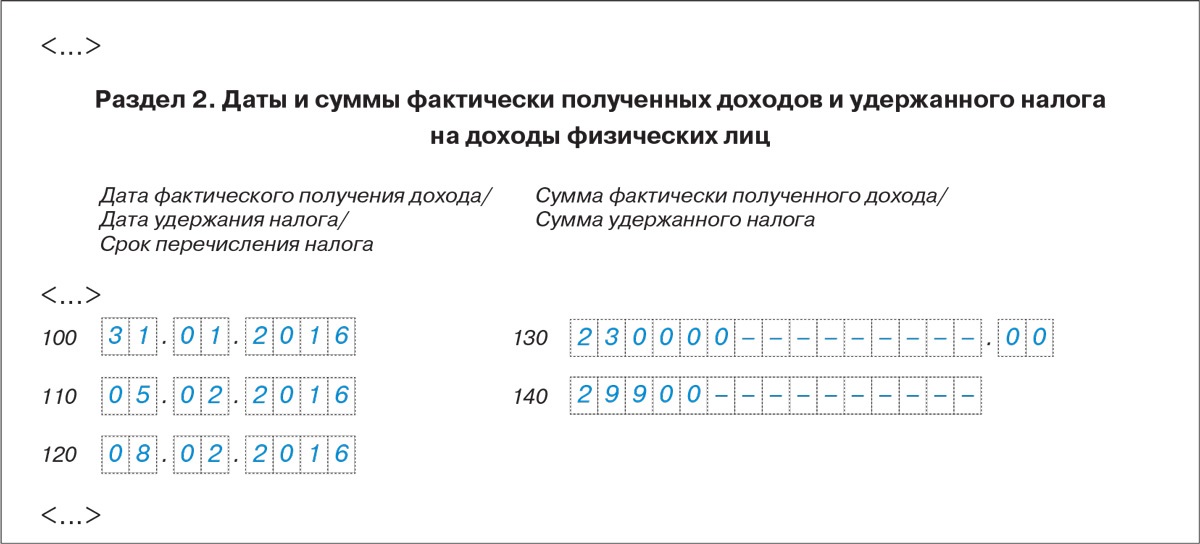

Пример 1. Как записать в разделе 2 формы 6-НДФЛ зарплату, которую все сотрудники получили в один и тот же день

ООО «Сапфир» выдало всем сотрудникам аванс за январь 20-го числа этого месяца, а вторую часть зарплаты за январь — 5 февраля. Всего начисленная зарплата за январь составила 230 000 руб., НДФЛ с нее — 29 900 руб. Покажем, как бухгалтер отразит зарплату за январь в разделе 2 формы 6-НДФЛ. Так как всем работникам ООО «Сапфир» выплатили зарплату за январь в один и тот же день, бухгалтер заполнит по ней один блок в разделе 2. В строке 100 он укажет 31.01.2016, в строке 110 — 05.02.2016, в строке 120 — 08.02.2016, так как 6 февраля — суббота. В строках 130 и 140 бухгалтер запишет 230 000 руб. и 29 900 руб. Заполненный фрагмент раздела 2 формы 6-НДФЛ дан ниже.

Ситуация № 2. Зарплата выплачивалась дважды в месяц, но сотрудники получали ее в разные дни

Что может вызвать вопросы. Неясно, нужно ли отражать зарплату сотрудников за один и тот же месяц в отдельных блоках раздела 2, если им выдали вторую часть вознаграждения в разные дни. Или же можно записать всю зарплату в одном блоке.

Как заполнить правильно. Если же вы выплачивали своим работникам окончательную часть зарплаты в разные дни, например одним 5-го числа, а другим 7-го, вам придется заполнять несколько блоков в разделе 2 форме 6-НДФЛ (п. 4.2 Порядка заполнения). Дата фактического получения дохода у этих выплат одна и та же — последний день месяца, за который начислена зарплата. А даты удержания налога и крайние сроки перечисления НДФЛ различны.

Если же вторую часть зарплаты вы выдали всем в один и тот же день, а аванс перечисляли в разные, тогда заполните один блок в разделе 2 формы 6-НДФЛ. Ведь дата, когда удержан НДФЛ с этой зарплаты, для всех работников будет одинаковой.

А вот сведения об отпускных и больничных пособиях сотрудникам, выданных в разные дни, занесите в раздел 2 формы 6-НДФЛ отдельными блоками.

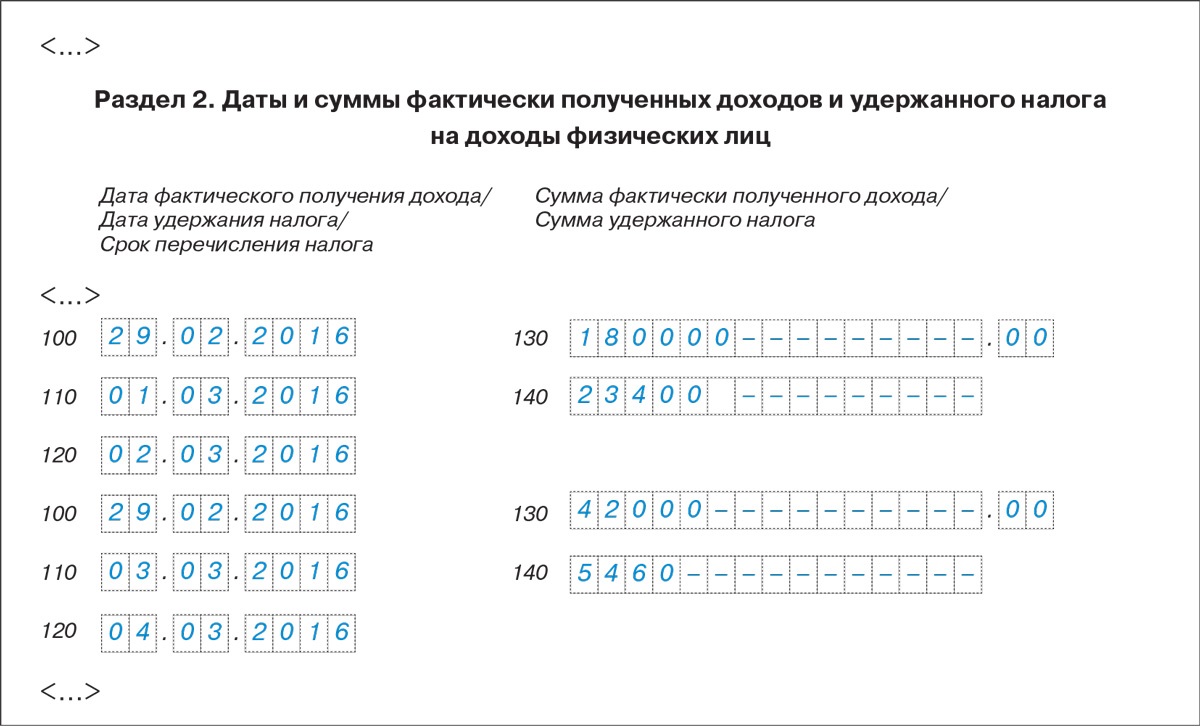

Пример 2. Как записать в форме зарплату за месяц, если ее вторую часть сотрудники получали в разные дни

В ООО «Аметист» трудится 5 работников. Аванс за февраль 2016 года всем выплатили в один и тот же день, 15 февраля. А вот вторую половину зарплаты за этот месяц выдавали в два этапа. Четверым сотрудникам вторую половину зарплаты за февраль организация выплатила 1 марта. Начисленная этим работникам сумма за месяц составила 180 000 руб., НДФЛ с нее — 23 400 руб. А один сотрудник 1 марта отсутствовал на рабочем месте и получил зарплату только 3-го числа. Начисленная ему сумма составила 42 000 руб., НДФЛ — 5460 руб. Покажем, как бухгалтер ООО «Сапфир» будет записывать в разделе 2 формы 6-НДФЛ выданную зарплату за февраль.

Поскольку заработную плату за февраль ООО «Сапфир» выдало не всем сотрудникам в один день, а двумя частями, в разделе 2 формы 6-НДФЛ бухгалтер заполнит два блока. В первом блоке он отразит данные о доходах четырех сотрудников. В строке 100 этого блока запишет 29.02.2016, в строке 110 — 01.03.2016, в строке 120 — 02.03.2016. В строках 130 и 140 бухгалтер общества поставит 180 000 руб. и 23 400 руб.

А второй блок бухгалтер ООО «Сапфир» заполнит так. В строке 100 укажет 29.02.2016, в строке 110 — 03.03.2016, в строке 120 — 04.03.2016. В строках 130 и 140 запишет значения 42 000 руб. и 5460 руб. Заполненный фрагмент раздела 2 формы 6-НДФЛ ООО «Сапфир» за I квартал 2016 года показан ниже.

Как отразить в форме 6-НДФЛ прошлогоднюю зарплату, выданную в январе

Если в январе вы выплатили работникам зарплату за декабрь прошлого года, в форме 6-НДФЛ за I квартал 2016 года ее отразите так. В расчет показателей по строкам 020 и 030 раздела 1 декабрьскую зарплату не включайте. Ведь она считается полученной 31 декабря, то есть относится к прошлому году (п. 2 ст. 223 НК РФ). В разделе 2 заполните по этой выплате отдельный блок. В строке 100 запишите 31.12.2015, в строке 110 — дату, когда выдана последняя часть зарплаты за декабрь и удержан НДФЛ. В строке 120 укажите следующий день после дня выплаты. В строках 130 и 140 отразите начисленную зарплату за декабрь и НДФЛ с нее. Образец полностью заполненной формы 6-НДФЛ вы можете посмотреть на сайте электронного журнала «Упрощенка» e.26-2.ru. Для этого зайдите в раздел «Формы» и в поисковой строке наберите «пример заполнения 6-НДФЛ». Отчет вы можете распечатать или скачать на свой компьютер. После того как вы составили отчет, проверьте себя. Контрольные соотношения, которыми будут пользоваться налоговики, даны в письме ФНС России от 10.03.2016 № БС-4-11/3852@.

Ситуация № 3. Вы выдали зарплату за март в апреле, то есть в другом квартале

Что может вызвать вопросы. Зарплата считается за март фактически полученной 31-го числа этого месяца (п. 2 ст. 223 НК РФ). А если вы выдали деньги работникам не в марте, а в апреле, то даты удержания и перечисления налога выходят за пределы I квартала. И неясно, как тогда отразить мартовскую зарплату в форме 6-НДФЛ за этот период.

Как заполнить правильно. В форме 6-НДФЛ за I квартал включите начисленную сумму в расчет показателя по строке 020 раздела 1. Вычеты, относящиеся к этой зарплате, покажите в строке 030. В строке 040 запишите сумму НДФЛ, исчисленного со всех доходов за I квартал. А вот в строке 070 налог с мартовской зарплаты, выданной в апреле, не отражайте. Это разъяснено в письмах ФНС России от 25.02.2016 № БС-4-11/3058@ и от 12.02.2016 № БС-3-11/553@. Дело в том, что на конец квартала НДФЛ с этих доходов вы еще не удержали. Кроме того, зарплату за март, выданную в апреле, не показывайте в разделе 2 формы 6-НДФЛ за I квартал. Налоговики отмечают, что данные о ней нужно будет записать в отдельном блоке раздела 2 формы 6-НДФЛ за полугодие.

Обратите внимание: если вы так заполните форму, сумма доходов по всем строкам 130 раздела 2 отчета за I квартал не будет совпадать с показателем в строке 020 раздела 1. Это может вызвать вопросы у инспекторов, однако вы сможете пояснить им, что действуете в соответствии с разъяснениями ФНС России. И не отражаете в разделе 2 мартовскую зарплату, выплаченную во II квартале.

А в форме 6-НДФЛ за полугодие зарплату за март вы отразите уже в двух разделах. Ведь в раздел 1 формы 6-НДФЛ вы вписываете показатели, определенные нарастающим итогом с начала года. А в раздел 2 заносите лишь данные за последние три месяца отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650@).

Важное обстоятельство

В разделе 1 формы 6-НДФЛ вы отражаете показатели, определенные нарастающим итогом с начала года. А в разделе 2 — данные за последние три месяца отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650@).

Пример 3. Как отразить в форме 6-НДФЛ зарплату за март, выданную в апреле

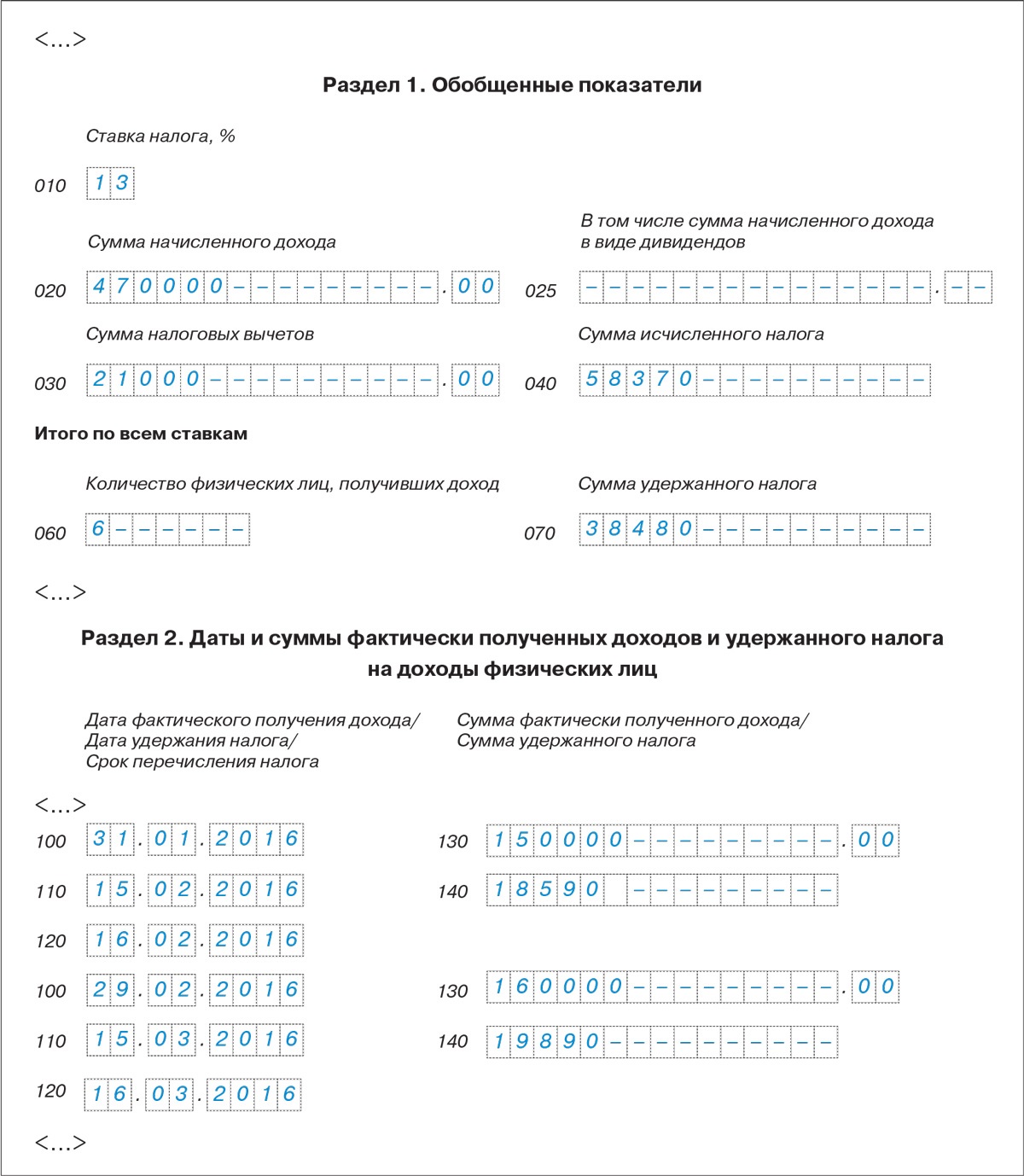

В ООО «Весна» трудится 6 работников. Информация о зарплате за I квартал 2016 года дана в таблице ниже.

Таблица Данные о зарплате ООО «Весна» за I квартал 2016 года

Покажем, как бухгалтер ООО «Весна» заполнит форму 6-НДФЛ за I квартал, если иных доходов, кроме зарплаты, организация физлицам не выплачивала.

В строке 020 раздела 1 бухгалтер запишет 470 000 руб., в строке 030 — 21 000 руб. В строке 040 будет исчисленный НДФЛ со всей зарплаты за I квартал — 58 370 руб. А в строке 070 только удержанный налог с выплат за январь и февраль — 38 480 руб. (18 590 руб. + 19 890 руб.). И в разделе 2 отразит только выплату зарплаты за январь ифевраль. Фрагмент формы 6-НДФЛ показан справа.

Ситуация № 4. Работник получил доход, который лишь частично облагается НДФЛ

Что может вызвать вопросы. Есть выплаты, которые облагаются НДФЛ, только если их сумма превышает определенный лимит. Например, вы вручили кому-то из работников подарок дороже 4000 руб. Тогда удержать НДФЛ нужно лишь со стоимости подарка, превышающей этот предел (п. 28 ст. 217 НК РФ). И непонятно, нужно отражать в форме 6-НДФЛ весь доход сотрудника или только сверхлимитную сумму.

Как заполнить правильно. Отразите в форме 6-НДФЛ все доходы, с которых вы начислили НДФЛ. А также те выплаты, которые могли бы облагаться НДФЛ, если бы их сумма превышала установленный лимит. Например, подарки, стоимость которых меньше 4000 руб. В разделе 1 формы 6-НДФЛ включите всю начисленную сотруднику сумму в показатель строки 020. А в строке 030 укажите необлагаемую часть выплаты. В строках 130 и 140 раздела 2 запишите всю сумму дохода и удержанный с нее НДФЛ.

Суть вопроса: Если выплата облагается НДФЛ, когда сумма превысит лимит, отражайте ее в форме 6-НДФЛ. А вознаграждения, с которых не берется налог независимо от суммы, в отчет не включайте. Если же выплата не облагается НДФЛ независимо от суммы, ее в форме 6-НДФЛ не записывайте. Например, государственные пособия, кроме больничных, в отчете не отражайте (п. 1 ст. 217 НК РФ). Аналогичные правила применяйте, заполняя справку 2-НДФЛ (письмо Минфина России от 18.04.2012 № 03-04-06/8-118).

Пример 4. Как отражать в форме 6-НДФЛ частично необлагаемые доходы

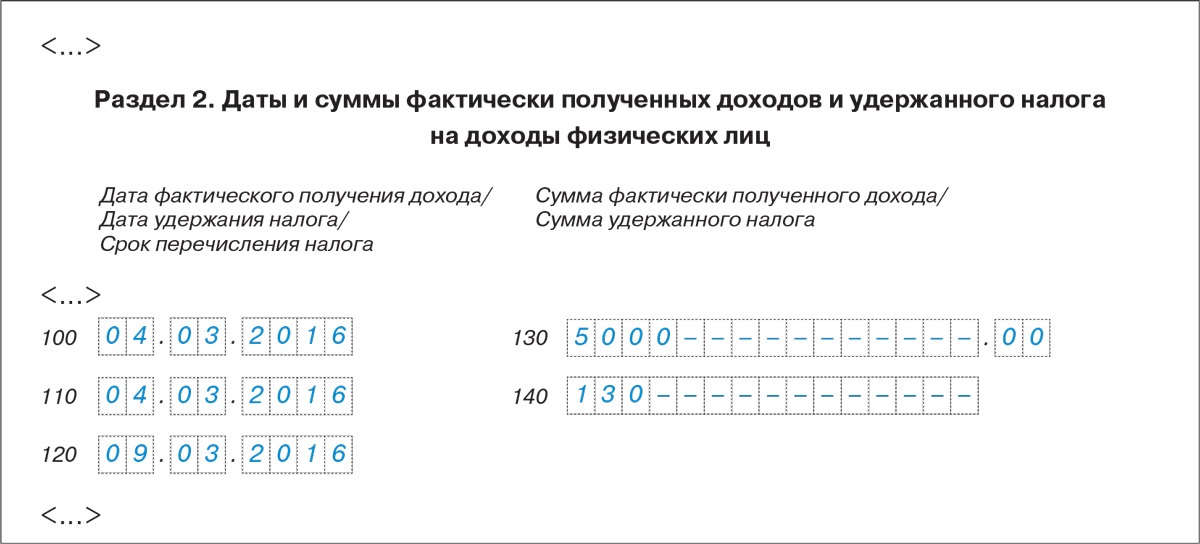

ООО «Салют» 4 марта 2016 года выдало сотруднице подарок стоимостью 5000 руб. В тот же день бухгалтер удержал НДФЛ со стоимости этого подарка, превышающей 4000 руб., из денежной выплаты в пользу сотрудницы. Сумма НДФЛ равна 130 руб. [(5000 руб. – 4000 руб.) × 13%]. Кроме того, 21 марта этой сотруднице выдали пособие по беременности и родам —120 000 руб. Покажем, как эти выплаты бухгалтер ООО «Салют» отразит в форме 6-НДФЛ за I квартал 2016 года.

В разделе 1 бухгалтер в показатель по строке 020 включит всю стоимость подарка — 5000 руб., а 4000 руб. занесет в строку 030. В разделе 2 бухгалтер запишет 04.03.2016 в строках 100 и 110, 09.03.2016 — в строке 120. В строках 130 и 140 будет 5000 руб. и 130 руб. А вот сумму пособия по беременности и родам бухгалтер не будет записывать в форме 6-НДФЛ, так как НДФЛ она не облагается. Фрагмент заполненного раздела 2 дан ниже.

Ситуация № 5. Вы выдали работнику беспроцентный заем

Что может вызвать вопросы. Вы как налоговый агент удерживаете НДФЛ с материальной выгоды по беспроцентному займу (подп. 1 п. 1 ст. 212 НК РФ). И налог с этого дохода рассчитываете по ставке не 13, а 35% (п. 2 ст. 224 НК РФ). С 2016 года действует новое правило: начислять материальную выгоду и НДФЛ с нее вы должны в последний день каждого месяца, когда сотрудник пользовался заемными средствами (подп. 7 п. 1 ст. 223 НК РФ). И неясно, какие именно суммы записывать в таком случае в форме 6-НДФЛ.

Как заполнить правильно. Заполните отдельные разделы 1 и 2 по доходам, облагаемым по ставке 35%. К ним относится и материальная выгода от беспроцентных займов. Доход в виде материальной выгоды укажите в строке 020, а в строке 040 — исчисленный налог. Строки 060 — 090 вы заполните только в первом разделе 1 по организации в целом. В строке 100 раздела 2 запишите дату получения дохода — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). А в строке 110 — дату, когда вы удержали НДФЛ из ближайшей денежной выплаты сотруднику. А материальную выгоду можно рассчитать по формуле:

Если заем беспроцентный, вместо ставки по займу подставьте 0. А ставка рефинансирования с начала года приравнена к ключевой и равна 11% (Указание ЦБ РФ от 11.12.2015 № 3894-У и информация ЦБ РФ от 31.07.2015).

На заметку

Доходы, которые облагаются НДФЛ по ставке 35 или 15%, отражайте в отдельных разделах 1 и 2 формы 6-НДФЛ (п. 3.2 Порядка заполнения).

Еще раз подчеркнем, что рассчитывать материальную выгоду и начислять НДФЛ с нее нужно в последний день каждого месяца, когда сотрудник пользовался заемными средствами.

Пример 5. Как отражать в расчете 6-НДФЛ материальную выгоду по беспроцентному займу

ООО «Сатурн» выдало 1 марта 2016 года беспроцентный заем сотруднику на сумму 100 000 руб. 31 марта 2016 года бухгалтер рассчитал доход в виде материальной выгоды. Его сумма составила 621,13 руб. (100 000 руб. × 2/3 × 11% : 366 дн. × × 31 дн.). НДФЛ в размере 217 руб. (621,13 руб. × 35%) был удержан в этот же день из других выплат работнику.

Посмотрим, как бухгалтер ООО «Сатурн» отразил доход в виде материальной выгоды в расчете 6-НДФЛ. Иных доходов, облагаемых по ставке 35%, ООО «Сатурн» не выплачивало.

Бухгалтер ООО «Сатурн» заполнит в форме 6-НДФЛ отдельные разделы 1 и 2 по доходам, облагаемым по ставке 35%. В строке 010 раздела 1 он впишет ставку 35%, в строке 020 — 621,13 руб., в строках 040 и 070 — 217 руб. А в разделе 2 укажет в строках 100 и 110 — 31.03.2016, в строке 120 будет 01.04.2016. В строках 130 и 140 бухгалтер поставит 621,13 руб. и 217 руб. Заполненный фрагмент формы 6-НДФЛ показан выше.

Нюансы, требующие особого внимания

Раздел 2 в форме 6-НДФЛ состоит из отдельных блоков строк 100—140. В каждом вы отражаете данные о выплатах, у которых одинаковые дата получения и дата удержания НДФЛ, а также срок перечисления налога. Если у выплат работникам разные даты и сроки, вы заполняете по ним отдельные блоки.

Выплаты, которые облагаются НДФЛ, если превышают лимит, вы отражаете в форме 6-НДФЛ. А те вознаграждения, что не облагаются НДФЛ независимо от суммы, в отчет не вносите.

Если зарплату за март вы выдали в апреле, запишите ее в форме 6-НДФЛ за I квартал только в разделе 1. В разделе 2 вы ее отразите в отчете за полугодие.

|